客户服务热线:

客户服务热线:

凯发k8官方网站登入:

新疆、山东、河北、河南、江苏、浙江、湖北、安徽、江西、山西、陕西、湖南等省、自治区的棉纺织企业

10月,国内棉纺织商场虽仍处传统旺季,但国内外需求改进不明显,订单增量有限且以小短单为主,纺织企业短期有补库需求,但后市决心缺乏,心情慎重。据我国棉花预警系统对全国90余家定点纺织企业查询显现,本月职业产能利用率稳中略降,新棉上市带动质料收购添加,而纱线库存因出售欠安有所累积。11月新棉大规模上市,供给端压力持续加大;中美关税方针虽短期清晰,但出口是否好转仍待查询。跟着下流商场转入冷季,需求端走弱的危险仍然较大。

10月,纺织旺季进入后半程,商场部分好转但起伏有限。纱价下行推升企业运营压力,部分内地纱厂张望心情较浓,产销仍旧偏弱,制品库存略有上升。下旬受中美经贸商量预期改进、国内降温以及“双十一”接近带动,下流补库略有好转,部分产品走货较好,但下流询价多而收购慎重。

10月,纯棉纱产值环比下降1.6%,同比添加2.3%。查询样本中纯棉纱占比为49.8%,环比下降0.3个百分点;混纺纱和化纤纱占比为50.2%,环比添加0.3个百分点。纯棉布产值环比下降2.1%,同比添加1.8%,其间纯棉布占比环比下降0.7个百分点。纱线个百分点。到10月底纺织企业纱线天,环比添加0.9天。二、棉纱价格存下行压力,企业盈余仍旧承压

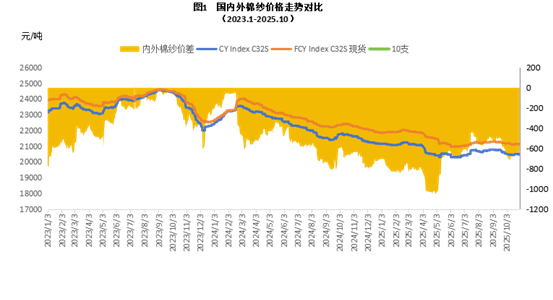

新棉增产布景下,棉纱持续面对降价压力。月末订单呈现走淡痕迹,部分企业为促成交挑选让价出售,国内外棉纱价格均呈现下调。国产32支纯棉纱10

吨,环比跌落241元/吨,跌幅1.2%,同比跌落1272元/吨,跌幅5.9%;进口32支纯棉纱月均价为21130元/吨,环比跌落115元/吨,跌幅0.5%,同比跌落1264元/吨,跌幅5.6%。受中美经贸谈判发展等要素提振,本月棉花价格有所反弹,纺纱企业赢利遭到揉捏,运营压力持续加大。

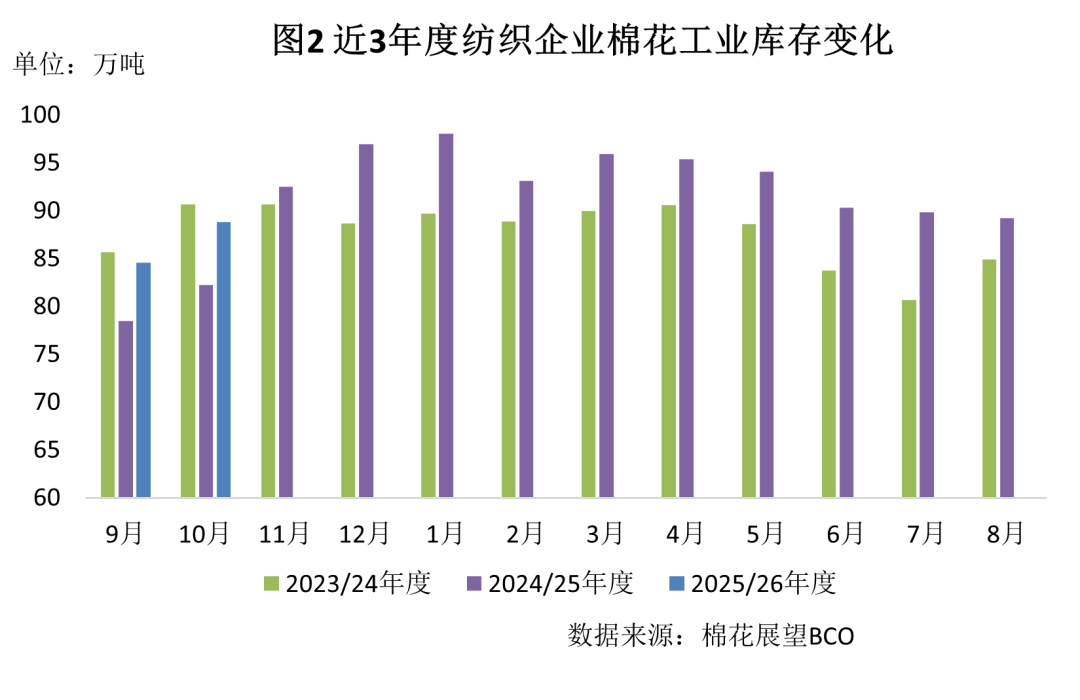

新棉很多上市,商场上可选资源增多,有补库需求的纺纱公司开端收购,质料库存有所上升。到10月底纺织企业在库棉花工业库存量为88.8

万吨,较上月底添加3.4万吨。其间:38%的企业添加棉花库存,16%削减,46%根本坚持不变。虽然新棉供给足够,但跟着下流行将进入传统冷季,企业补库的持续性仍需查询。

受棉花进口配额数量的约束,纺纱用棉持续以国产棉花为主,但跟着南半球棉花的到港,进口棉运用份额有所添加。其间新疆棉占总用棉量的84%,环比削减2.2

,环比相等,同比削减0.6个百分点;进口棉比重为9.8%,环比添加2.2个百分点,同比削减3.8个百分点。七禾带你去调研,最新调研活动请扫码咨询

,凯发k8官方网娱乐官方 打印该页

打印该页 发送邮件

发送邮件 返回顶端

返回顶端 苏公网安备 32021402000584号

苏公网安备 32021402000584号